[点晴永久免费OA]聊聊财富500强中的管理软件和咨询公司

当前位置:点晴教程→点晴OA办公管理信息系统

→『 经验分享&问题答疑 』

最新的《财富》世界500强排行榜发布了,本文谈一谈榜单中的管理软件及咨询公司,很可惜,这个市场目前很小,这样的公司榜单中一共才四家(IBM、埃森哲、Oracle、SAP),我们也会聊聊榜单外的这类公司(四大、HP、Salesforce),同时在介绍这些公司的过程中,瞎聊一下企业的战略选择(成功之道)。 具体包含如下内容:

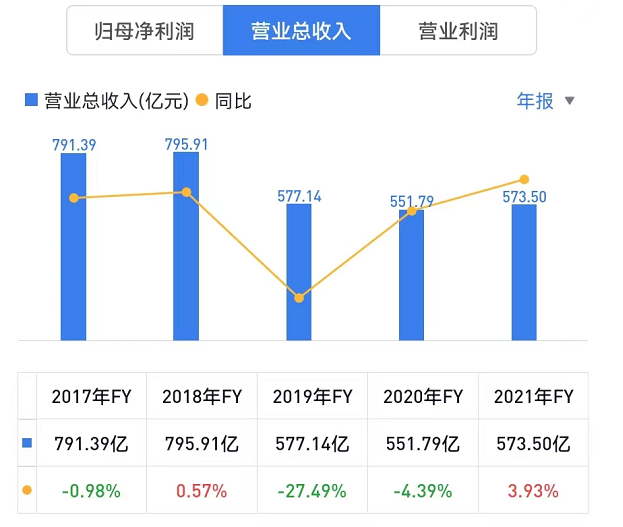

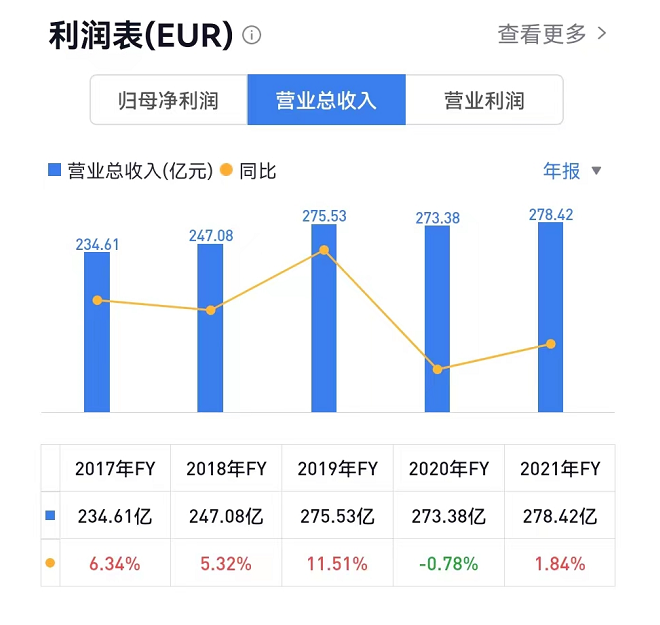

备注1:本文默认货币是美元,同时注意榜单名字叫2022年财富500强,但实际上销售额都是基于2021财年的,所以阅读时,敬请自行注意。 备注2:狭义的战略和管理咨询的市场规模太小,不足以支撑一个500强,因此本文是广义的管理咨询,也就是包括IT类的管理咨询。 基本信息及成立历史 IBM是IT行业的扛把子,夸张一点说,IBM就是IT行业的代名词,早在1911年就成立,今年是111年周年,在这100多年内,成功多次转型,发明了第一个硬盘驱动器、第一个软盘驱动器、第一个广泛使用的高级编程语言、发明了关系型数据库、第一台超级科学计算机、第一个RISC设计和第一块DRAM芯片,后续又成功从产品公司转型为软件和服务公司,本文提到的其它公司与IBM也有非常大的关系,如Oracle公司是基于IBM的关系型数据库的理论,做出了自己的Oracle数据库,SAP的创始人就是五个IBM工程师 目前IBM的主业有三个部分:咨询、软件、基础设施(硬件,如大型机),市值1190亿 财年表现: 根据榜单中的数据,最近一个财年的销售额为723亿,利润57亿,但这个数字应该是有点问题,估计是包含了分拆出去的公司:Kyndryl(原IBM基础设施服务部门),实际上2021年的销售额为573亿,其中咨询板块的销售额为178亿。 如下图所示,最近几年IBM的日子并不是那么好过,一方面因为分拆,另外一方面有些业务在萎缩,这几年的销售额在下滑。 不过最近一年IBM似乎稳定下来了,最近二个季度的财报表现还不错的,毕竟是蓝色巨人,只要不折腾就不会差。

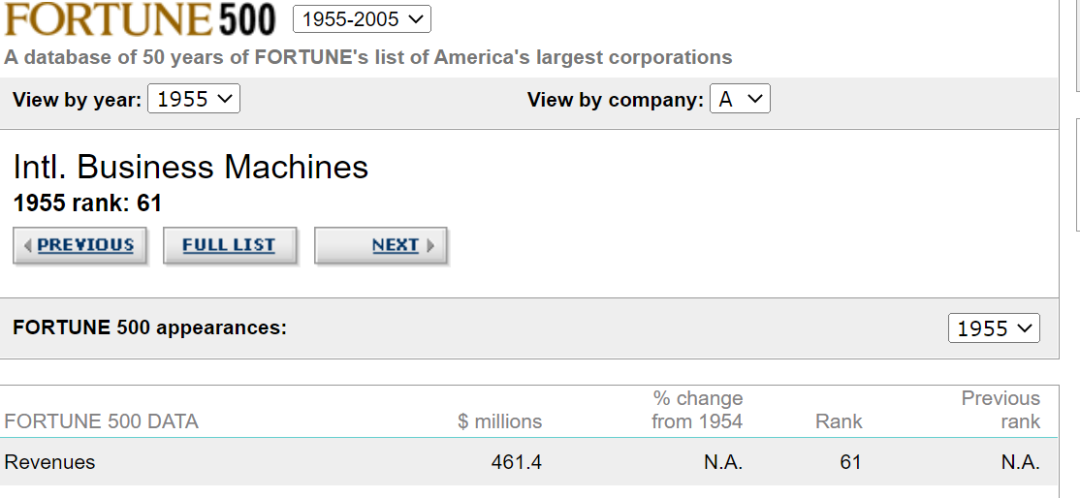

IBM过去的十年 曾经的IBM是IT、咨询领域的绝对霸主,即使在十年前的2012年,IBM在500强也有第57位,销售额超过1000亿,利润超过158亿,市值超过2000亿,全球第五位。 百年IBM多次实现了大象掉头,但在过去的十年内,无论传统的领域(如咨询),还是在新兴的云领域,IBM或者掉队了,或者没有赶上时代的步伐,所以不仅没有实现跳舞,规模反而从1000亿掉到600亿,市值从超过2000亿跌倒1100亿出头,可以说过去的十年是IBM失去的十年。 当然这一点已经很难得了,作为百年企业,还有700多亿的规模,而且还处于IT领域,这一快速发展、变幻多端的行业。 在财富500强历史及位置变化 第一份《财富》500强排行榜诞生于1955年,当时上榜的仅限于美国公司,IBM公司就已经上榜,当时销售额排名为全美61位,10年后的1966年,IBM销售额达到35亿,排名全美第9,此后的几十年内,IBM都是排名全美前十位,但在最近的20年,尤其是最近的十年,排名一直在下降,目前在美国财富500强排名全美第49位,全球财富500强中排名168位。

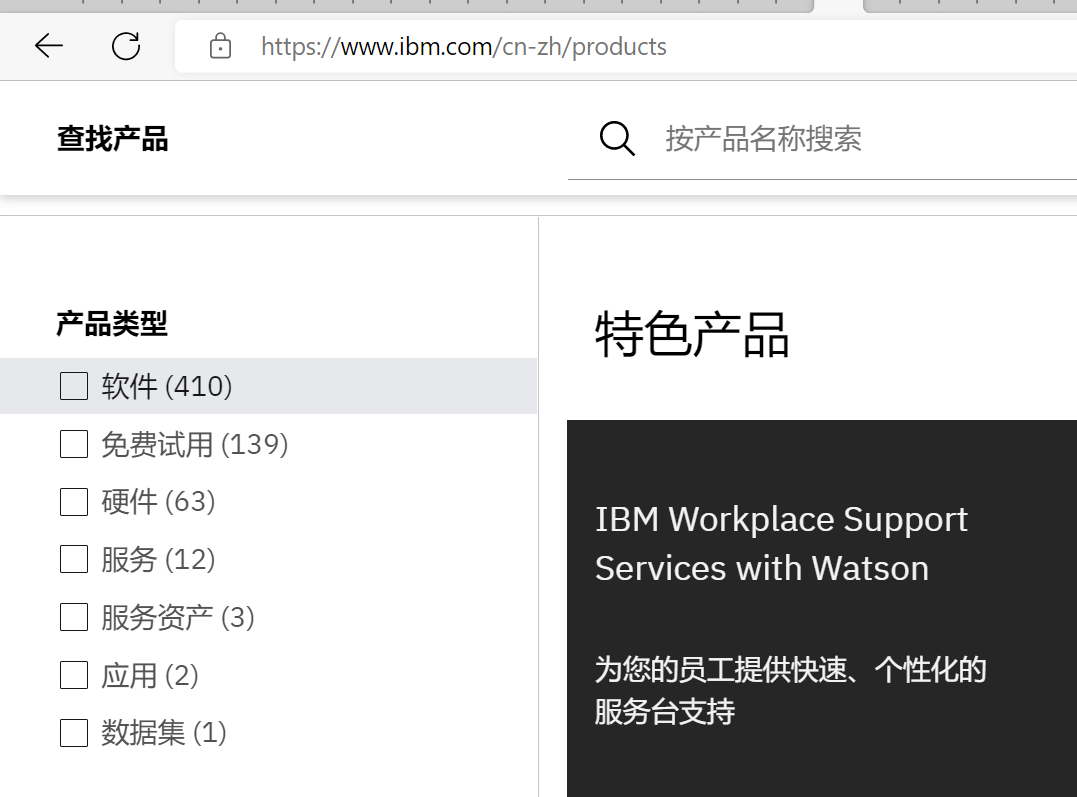

未来展望 由于IBM目前的销售额“虚高“,因此预计明年IBM的排名将下滑不少,排名在220位左右。 更长远的角度来看,虽然当我们访问IBM的网站时,仍然可以看到那个无数不能的IBM,如下图所示,IBM是一个拥有410种软件、63种硬件的公司,除此之外,IBM还提供全方面的服务。

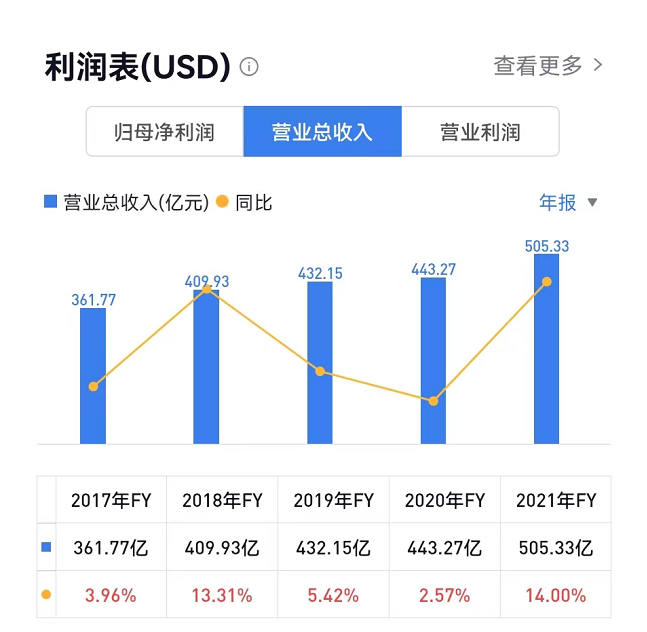

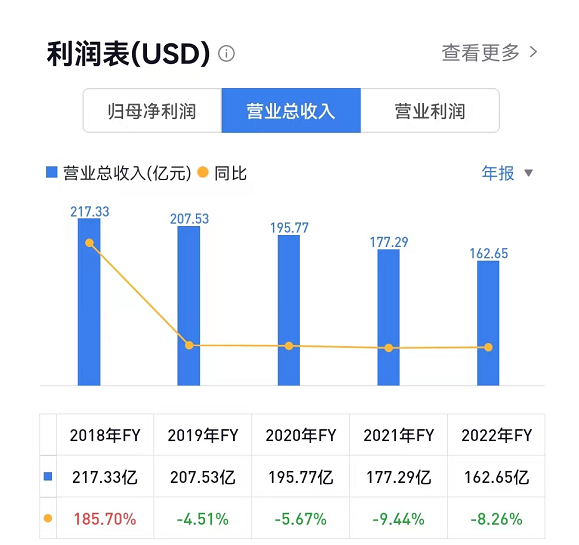

但在新的形势下,无论是新的领域,在云计算、大数据领域,还是传统领域(咨询、软件等)、IBM都面临非常强劲的对手,而IBM的最强项(大型机等)已经很难赢得新客户的欢心,感觉这一次蓝色巨人IBM很难再次做到第四次的成功转身,好消息是最近的IBM似乎不再折腾了,不像前几年那么的内部动荡不安,因此努力做一个没那么优秀,但也平稳发展的IBM也许是IBM的最好出路。 基本信息与历史 埃森哲的前身是安达信咨询,该公司是IT咨询的鼻祖,关于IT咨询,最早的历史可以追溯到1953年,安达信的项目经理JosephGlickauf提议通用电气基于计算机开发软件来统计超过四十万雇员的薪资,项目最后成功了,从此通用电气成为全球第一家雇员薪资自动化计算的企业,安达信也不断发展壮大。 埃森哲主业一直以来都是咨询服务,该公司没有自己的硬件、也基本没有自己的软件产品,可以说是财富500强中唯一一家专业做咨询和服务的公司。 埃森哲在2001年彻底与安达信脱离,成为了一家上市公司,当前市值2056亿,是本文提及的几家公司中市值最高的一家。 财年表现: 如文章没法谦虚,埃森哲21财年505亿营收!中所说,最近一个财年(2021年),埃森哲的业绩表现非常强劲,销售额为505亿,咨询相关业务贡献了273亿的销售额。 在过去的5年,如下图所示,埃森哲财报数据还是很不错的,稳健增长,并且在疫情之下,也保持增长的态势。

在财富500强的历史及变化 2001年上市,当时销售额在80亿,2003年第一次上榜(436位,销售额115亿),后续排名在稳定上升,2012年销售额不到300亿,排名400位,2021年销售额505亿,排名268位。 股价从上市时候的14.5,到今天的300,给股东带来了一个20年,20倍的良好回报。 参见文章:埃森哲——20年,20倍! 未来展望 现在埃森哲的咨询业务在上市公司中已经是第一位,但整体规模还比IBM差一点,2021年,埃森哲的规模是505亿,IBM是575亿,如果参照过去几年的发展速度,可能再过二年,在2025年左右,埃森哲的整体规模也将超越IBM,如果真的被超越,那将是一个让人感叹的时刻,当IT行业的常青树也逐渐老去的时候,你只能说出那句“老兵不死,只会慢慢凋零“。

作为一家提供纯咨询服务的公司,埃森哲能够在20年的时间内,从上市时候的100亿销售额到今天的500亿,可以证明其模式是成功的,这种模式的核心有三个特点: 1)、专注大客户,这样才能避免项目型交付的带来的销售额的不确定性,大客户才能带来持续的收益; 2)、为客户提供全方面的服务,从战略到管理咨询、再到IT咨询和实施、开发,最后到运营。 3)、为客户提供不受限制的服务,由于自己不销售任何硬件和软件,因此埃森哲可以给客户推荐最适合该客户的硬件、云平台、应用软件,以企业管理软件领域来说,企业无论是需要SAP,还是Salesforce、Oracle、workday,JDA、Infor,埃森哲都有咨询和实施团队,在一些更加细分的领域(如APS领域),埃森哲也有多个产品的咨询和实施团队,如果企业需要在云平台开发,埃森哲也有相应的咨询和开发团队。 基本信息与历史 甲骨文公司成立于1977年,当时IBM研究员发表“关系数据库”的论文,甲骨文的创始人埃里森(Larry Ellison)以此研发出关系型数据库,命名为甲骨文(Oracle),一直以来Oracle数据库都是其旗舰产品,同时其在企业管理软件、硬件等多个领域都有不俗的实力,另外一方面oracle是一家热衷于收购的公司,光ERP软件,就收购了好几家(Peoplesoft、JDE、NetSuite)等。 目前市值2060亿、全球员工在13万多。 财务表现 在过去的几年,增长一般

财富500强历史及变化 2007年首次进入榜单(176亿/462位),然后在接下来的10年,依赖数据库的发展以及大量对各种软件的收购,发展非常速度,最终其在2016年时达到巅峰时刻(380亿销售额/260位),但最近七八年,销售额基本没太多增长,所以排名也下滑到348位。 未来展望 简单理解,Oracle公司自身依赖其Oracle数据库,靠着这款数据库横行天下,其余产品大部分或者竞争力不够突出(不是行业第一),或者是收购进来的,但在新的云时代,IaaS、PasS盛行,Oracle数据库被IaaS的厂商(如亚马逊、阿里云)、互联网公司都基本抛弃了,这些厂商都采用了自己研发的数据库,所以Oracle的数据库的发展只能是不温不火,另外在新的云领域,也没有真正的起色,所以未来估计也很难有大的起色。 另外一方面,Oracle的转型不可谓不激烈,不可谓不早。 从时间的角度,很早就在SasS等领域进军云市场,无论是自己公司的产品,还是通过收购的方式,全力进军,推行其云产品(如Oracle Fusion Cloud) 从力度的角度,推行云的时候,基本放弃了本地部署的ERP等产品。 但目前看,整体表现平平,也没有未来将要获得很大成功的迹象,这一点可见企业转型之难,不转型等死,转型了还是死。当然这里的死是一种夸张的说法,其实Oracle活的挺好的,一年利润有接近1000亿人民币,只是不如以前辉煌、发展速度那么快,也许这才是常态。 基本信息与历史 1972年,5个IBM的德国工程师成立了SAP,今年是成立的第50周年,SAP的主业一直就是企业管理软件,从销售额的角度,尽管后面追兵不少,但一直以来都还是该领域的老大,当前市值1160亿 财报情况 最近财年329亿(278亿欧元),如下图所示,在过去的五年内发展还算凑合,不过与Oracle比,还是明显更胜一筹的。

财富500强历史及变化 2016年第一次上榜(第462位),后续连续上榜,但排名变化不大,略有进步。 未来展望/启示 不像Oracle公司在数据库领域受到的巨大冲击,SAP在其最强的ERP领域并没有太大的挑战,只是SAP在其他领域(尤其是CRM领域)没有很好的表现,所以综合来看,其表现就还凑合,如果SAP公司不做大的收购,预计排名很难有进一步提升的空间,但如果成功转型为云公司,那么市值上会有很大的提升的空间,但转型是否成功,很难说,猜测会是谈不上非常成功,也谈不上失败,也就是自己原来的地盘能够保住,但新的领域,估计也就一般了。 但与Oracle相比,SAP已经是成功的了,SAP公司与Oracle相比较,在战略上有一个非常大的差异,SAP坚持一个叫着“无中断创新(innovation without disruption)“的策略,也就是SAP尽管也在推行云策略,但始终是在原来产品的基础上进行改进,但Oracle公司非常激进,Oracle基本是放弃原来的产品,全力打造新的产品,这句话的背后含义大家自己体会,这意味着什么?现在来看,Oracle的激进政策还没有起到太大的作用 处于榜单中的日本的NTT、富士通(FUJITSU)旗下也有咨询团队,实力也是可以的,但都不能算主业,所以本文就不涉及这些公司了。 微软主要是做生产力工具(Windows、Offices、Teams等)以及硬件(Xbox、Surface),微软的企业管理软件部门(如dynamic365)属于二级部门,规模还是太小,因此本文也不考虑。 惠普目前还在500强榜单中,但榜单中的惠普主业已经不包括咨询业务,惠普的故事还是很值得一聊的。 惠普历史 曾经的惠普是硅谷文化的代表,该公司1939年成立在一个车库里,形成了独特的惠普的车库文化,这种文化也深深影响了整个硅谷。IBM虽然是IT领域的老大哥,但惠普才是硅谷的扛把子,曾经就是硅谷的代表,是硅谷最伟大的公司,苹果公司的二位创始人与惠普公司都有很大的渊源,在乔布斯从小生活的街区,有不少邻居都是惠普公司的员工,当少年乔布斯去做一台频率计数器时,他发现自己需要一些惠普公司制造的零件。于是他拿起公开的电话本,照着上面的电话打给了惠普的创始人兼CEO比尔·休利特——乔布斯与他聊了20分钟,得到了这些零件,也得到了高一暑假在惠普打工的机会,另一位创始人・沃兹尼亚克就是惠普的工程师。

惠普转型为服务(软件)的历史 惠普一直是一家主业做硬件的公司,现在以个人电脑和打印机出名,但其内心一直希望成为IBM,尤其是21世纪以来,咨询服务行业发展势头非常好,因此惠普在不停的在咨询领域拓展,在2000年成立了单独的惠普咨询部,后续也陆续做了一些收购,比如收购在钢铁行业的汉普(蒂森克虏伯子公司,有钢铁业务),这也是惠普在国内赢得很多钢铁行业的SAP项目的原因,惠普在汽车行业耕耘也非常深。 当时的惠普非常努力,但与IBM相比,在服务领域,差距仍然很大,因此2008年,惠普出了一个大招,以139亿收购EDS,这次收购可以说是惠普历史上最重大的一次收购,彻底从硬件转软(软件和服务),回头来看,这一年可以说是惠普的转折点,从此之后的惠普昏招不断,比如错误的收购以及摸不着头脑的拆分与合并。 收购前的2007年,整个IT服务及咨询市场,IBM以541亿排名第一(包括咨询服务GBS和IBM自身的技术服务GTS),EDS以221亿排第二,埃森哲以206亿排第三,而惠普则以172.5亿排第五位,收购EDS之后,惠普服务的业务量将超过390亿。这一切看上去很美好,但EDS公司的利润率很低,市值和净利润方面,都不到排第三的埃森哲公司的一半。 再后来,惠普这一战略转型失败了,才过了5年时间,在2014年,惠普就开始进行拆分,先是变成惠普(个人业务)和惠普企业(企业业务),惠普企业业务后续进一步拆分,分为企业硬件、企业服务和软件,硬件部分变成了惠普企业(HPE/慧与),咨询服务部分与CSC公司在2016年合并变成了今天的DXC。 当初HP的企业服务和CSC合并时,一切说的很美好,下面是当初的说法:

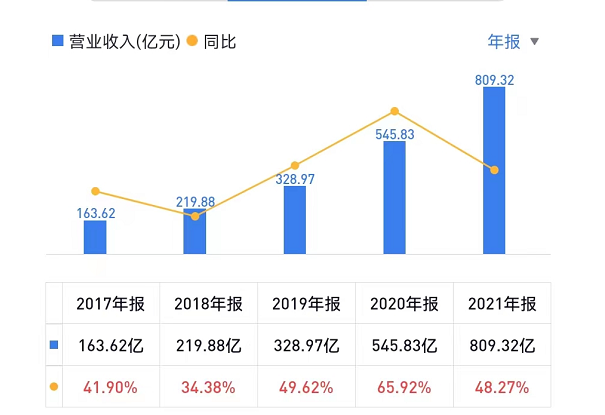

但实际上了,后续DXC业绩发展可谓惨淡,具体如下图所示,DXC在过去的五年,销售额一直在下滑,而且速度惊人,现在的规模已经比2016年宣称的260亿规模直接少了个100亿。

说起来美国的公司也真能折腾、胆子也真大,惠普在几年的时间内,企业服务部门经历收购,拆分,再拆分的,并且拆分的同时还敢马上又搞合并,这几个大动作一起,这就相当于同时做几台手术,在这种情况下,合并、拆分即使带来再多收益,也抵消不了这个神操作。 今天的”惠普咨询” 今天的DXC有点惨,甚至有点沦落,需要在官网宣称自己是全球500强,但实际上只是美国的500强。

惠普的启示 从全球范围内来看,做硬件的公司进军咨询服务行业是一件比较困难的事情,惠普、戴尔等公司这条路都走失败了,唯一比较成功的就是IBM,多少说明这条路线还是有点难度的。 国内这几年也有很多做硬件(产品)的公司,如华为、美的、三一,如今都转行做软件和咨询,让我们拭目以待,看看他们中有哪一家能获得长远的成功。 财富500强有一个隐形的规则,就是上榜公司都是上市公司,因为财务数据公开且经过审计,但另外一方面,在咨询领域有一个特点,很多公司是合伙人制度,所以咨询公司很多都不是上市公司。 大名鼎鼎的四大就是这样的情况,其咨询团队的规模都很大,但因为都是非上市公司,所以在财富500强榜单中不会出现,但实际上他们都可以排到500强,因为财富500强的门槛是286亿,而四大中规模最小的也有321亿。 以下是这四件公司2021财年的情况

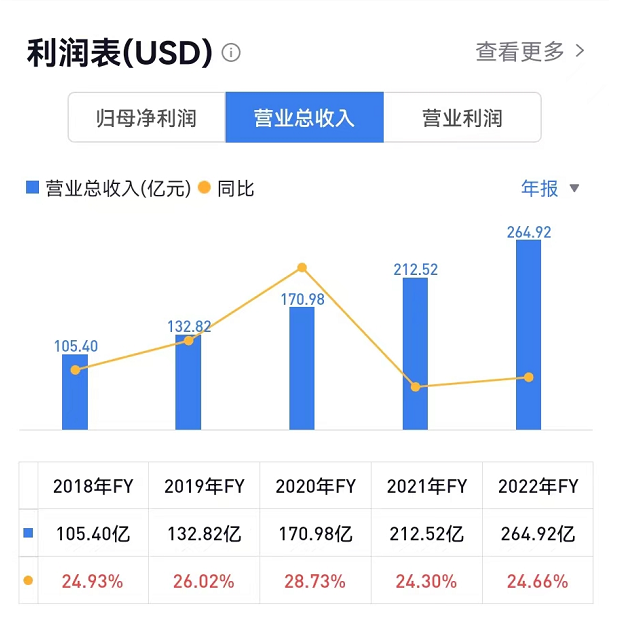

文章数据来源: 安永2021财年销售额达400亿!未来三年投资100亿! Salesforce并没有进入到今年的榜单,但作为云时代的企业管理软件的代表,它是一个传奇,作为一家99年才成立的公司,专注SaaS行业,且专注一个领域CRM,但其发展速度非常快,具体如下图所示,在过去的5年,销售额从105亿到264亿,目前市值达到1890亿,预计后年就会进入财富500强榜单。

Salesforce的成功有很多启示的地方,让大家相信单一SasS领域也可以出巨头,其形成了独特的模式:SaaS+aPaaS平台,这一点大家都比较了解了,但我觉得有一点需要提醒,CRM领域是一个特殊的领域,大家可以看到,除了CRM领域,其他单一领域的企业管理软件(如SRM、PLM、SCM),玩家规模都不算太大,其他领域的龙头企业的市值与Salesforce比差距不小。 CRM领域我认为是一个特殊的领域,特殊在几个方面 1)、从管理软件的作用来说,一般的管理软件的最主要作用在于降本增效,但CRM软件一方面是管理软件,对销售过程进行管理,另外一方面它还起着二个重要的作用

2)、略有规模的公司就需要CRM,很多软件只有企业到了较大规模才有需要,比如SRM(供应商关系管理)软件,而CRM软件由于面向客户,所以小规模的企业(SMB)可能就会需要,所以CRM领域先聚焦中小企业也是可以的,但其他领域如果也是聚焦中小企业(SMB),我觉得难度大很多。 3)、所有的行业几乎都需要CRM软件,制造业、贸易、银行都需要CRM软件,但像MES、PLM等企业管理软件只有制造业需要 1、关于管理软件和咨询行业的前景 从规模的角度,财富500强中,主业是管理软件和咨询的公司只有四家,占比连1%都不到,可以说是一个非常小众的行业,但从市值排行的角度,管理软件和咨询公司的500强会多很多,根据文章“2022全球市值100强”出炉,中美差距拉大,,在全球市值100强中就有6家做管理软件和咨询的公司(埃森哲市值44位、甲骨文、45位、Salesforce52位、Tata咨询66位、SAP93位、Intuit94位),占比直接上升到6%。从这一点可以看出整个市场还是蒸蒸日上、被看好的。 2、从企业的角度,选择管理咨询和管理软件哪个更有前途 通常来说,会认为做软件产品更有前途,实践也是如此,但埃森哲的例子证明,做咨询(项目)只要做的好,也是可以成功的。 3、企业的转型和变革是一件不容易的事情 最后一个问题是非常关键的问题,我并不是搞战略咨询的,所以只能凭借个人的理解,借此机会,多聊几句。 本质来说,现在的管理咨询与IT行业高度紧密结合,而IT行业是一个高度不确定性的行业,技术发展很快,所以对企业的挑战相当大,不像农夫山泉、耐克这类公司,没有本质的技术变化或者变化很小。 这种对企业的挑战并不是那么容易解决,本文涉及的几家公司,IBM、惠普、Oracle这种的公司人才肯定有很多,这些公司的领导层也看到了各种趋势,但是无论是从硬件走向服务,还是CS架构走向云时代,大部分公司的转型都非常困难。 更广义的看,企业的转型和变革,会发现确实面临很多挑战,一方面企业自身的业务(地盘)在受到竞争对手(老对手、新对手)的冲击,另外一方面企业自身也希望进步,变成领先者,变成行业第一,在此背景下,行业可能还会发生剧烈的变化 那么企业就需要求变,需要转型变革,说起来成功很简单,选择正确的战略,然后执行下去。 但如果战略选择错误或者执行不到位,都会失败,那么应该如何选择自己的战略? 我认为有一点非常关键,目光需要长远,长远来说赢得胜利的决定性因素是什么,是产品力、是成本,还是营销,还是规模化,长远来说,自己的客户群体是什么,是否需要国际化,相应的匹配的企业的核心竞争力究竟是什么,是创新的精神,还是管理的能力,是产品的能力、还是平台、协同的能力。 本文不同的公司做出了不同的选择 1)、SAP选择无中断创新,在原有基础上创新,在赢得新客户的同时,满足了老客户,SAP认为企业管理软件,除了软件特征以外,更重要的本质、灵魂是管理思想的融入,是Know-How,另外就是延续性也非常重要,而不是推翻从来。 2)、Oracle走了技术路线,选择彻底拥抱云,希望用新的技术架构(模式)打败对手,目前难言成功。 3)、埃森哲选择依赖规模化(全球70万员工)+全方位的咨询和服务能力+专注于咨询和服务,来满足大型客户的需要,一定程度上建立了自己的竞争优势(壁垒),埃森哲可能是全球做大客户做的最成功的企业之一。 4)、惠普、戴尔等公司,希望从硬转为软(服务),但最终转型失败,好在及时脱身,把服务业又卖了,但无法得知如果不卖,坚持下去,又会怎么样,但看的出来同时做硬和软的难度还是挺大的。 5)、IBM成功转型为软硬兼备的公司,但是不是在服务的过程中,又丢掉了IBM对产品的追求,对创新的追求,要知道相对而来,产品型公司更容易获得成功。另外一方面,软硬兼备的公司,与纯软(服务)的公司,又或者纯产品的公司相比,哪一个从模式的角度,更有前途,但从对管理的挑战来说,软硬兼备的公司的的管理挑战是最大的,对企业来说,既需要按照产品制运作,还需要按照项目制运作。 6)、Salesforce的案例更值得一说 Salesforce与SAP相比较,有几个特点(差异点)

除了本文的例子,这里再额外举几个关于战略选择的例子 1)、电信行业(华为) 2000年时,IBM给华为做咨询时,双方就一个问题有了激烈的争执,华为究竟是一家创新型企业还是量产型企业。 在当时,中国大多数的企业很少有在高科技领域可以做出来产品,甚至能跟西方公司竞争的。而华为做出了交换机,竞争对手都是摩托罗拉、贝尔这样的美国大公司,所以一直依赖华为肯定认为自己是创新型的公司。 但当时IBM说,华为你不是一个创新型公司,华为的市场竞争定位应该是规模化量产,核心是构建可复制的批量生产制造产品的能力。 任总和当时华为诸多的高管一听到后直接爆炸了,当时的咨询公司和顾问,确实也非常专业,也非常有勇气,顶着任总和当时华为诸多的高管的反对声音,坚持这个说法。后来任总带着公司管理团队跟顾问闭门讨论了很多(据说讨论了两天),最后华为被说服了。 这个定位决定了华为的核心竞争力就是高质量、低成本打造出产品。决定了之后十几年,华为公司到底要构建一个什么样的管理体系。组织必须足够清晰,保证强大的执行力;流程必须足够细致,保证从研发到制造大规模作战时的效率和质量。管理体系的三环,流程、组织和IT系统,都是为这个战略定位服务的。决定了华为最终是一个高度强调管理、并将管理作为一项工程来对待的企业。 华为为什么能够从通信行业,成功转到TOC的手机行业,这背后离不开华为的战略眼光、利益分配机制,与华为长期以来坚持在管理上投入也有很大关系。 2)、光伏行业(隆基) 光伏行业的现在的老大,隆基股份,其创始人很早就坚信凡是人可以造的东西,短缺只是暂时的,过剩才是常态,因此从这个意义上讲,光伏产业属于制造业,而非高科技产业,比拼的是谁的成本更低。 而另外一方面从技术层面来看光伏行业的本质,单晶硅比多晶硅是更有效率,发电成本更低,所以虽然单晶硅的技术成熟度不够,但迟早会赢得胜利,所以隆基股份独自坚持单晶硅技术很久,在这段坚守的日子里面,隆基可谓是孤独的前行者,此时的光伏行业的竞争对手正是热闹的时候,主打的都是多晶硅,然后无锡尚德的老板成了全国首富,英利老板花了大钱赞助世界杯 守的十年寂寞,迎来功成名就,如今的隆基在光伏行业可谓是一枝独秀。

3)、电商行业(阿里) 电商行业的本质是什么,是高科技行业么,还是说本质是零售业,如果是零售业,又分为二种场景,高端商场,还是常规的超市货。今天的阿里的本质是做的商场模式,收摊位广告费和提成,类似于恒隆广场、红星美凯龙。 但如果本质是更常规的零售业,那么最终谁的效率最高、成本最低将赢得胜利。从这个角度,阿里过去的模式还能继续行之有效么,曾经的阿里电商作为一个行业的开创者,创造了一个新的市场(电商行业),所以异常辉煌,但如今中国市场已经是一个存量市场,消费者基本都懂行了,最后比拼的实际上是效率与成本的竞争

哪个平台更让消费者买东西更简单,哪个平台让商家卖东西更简单; 哪个平台更让消费者更快、更好的买到东西

对消费者来说,哪个平台最低,对商家来说,哪个平台我能赚钱多 对于电商(阿里)我的观察如下:

现在中国的电商某种程度上,走向越来越变态的路上,为什么这么说,现在在网上购买东西有时体验很差,因为一方面价格在促销和非促销时差异很大,另外一方面促销时的价格计算非常复杂,还需要额外领取各种劵,这二年直播的引入搞得更加体验差,你需要关注直播,因为直播才能有额外的折扣优惠,而直播的优惠还经常是名额有限,这种情况下,对消费者来说效率低、体验并不好。 当然这一点不会影响整个电商市场,毕竟竞争对手太弱,理论上平台的竞争对手有二个:线下和商家自营商城

前段时间购买电脑,在平台和自营商城都看了,最终决定尝试一下在联想自营商城买,但结果是好几天都没发货,所以最后我只能把订单取消了,重新在平台购买,真是搞不懂有些商家对自营的态度,现在不少商家情愿钱给平台赚,而不是好好经营自己的商城,自己直接面向消费者,理论上,现在中国的消费者、物流平台已经被电商平台教育的“很好”或者说“很不好”,自营商城是有一定的空间的,华住酒店就是一个很好的示范例子,非常用心经营自己的平台,所以对平台的依赖性越来越低。

我有朋友在做电商,发现一个问题,做拼多多有时反而比做淘宝简单,这和阿里的宗旨,让天下没有难做的生意,完全是违背的,这背后很能说明问题。

发现阿里电商的价格有时更高,这种情况如果偶尔发生,倒无所谓,但如果经常发生,那就说明很大的问题,在零售行业,你卖的东西并不是稀罕的东西,你卖的贵,你的客户迟早会走掉。 吐槽归吐槽,关于阿里,我说的只是我个人最近微不足道的体验,从我个人角度我是非常尊重这家公司的,我自己一直以来都是阿里系(天猫、支付宝、盒马、高德、淘票票等)的忠实用户,并且阿里肯定有很多独到的地方,不然不会规模这么大,现在的阿里本质还是一家很优秀的公司,只是希望不要越来越变味。 该文章在 2023/6/7 16:29:32 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886