[点晴模切ERP]财务三大报表勾稽关系的底层逻辑

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

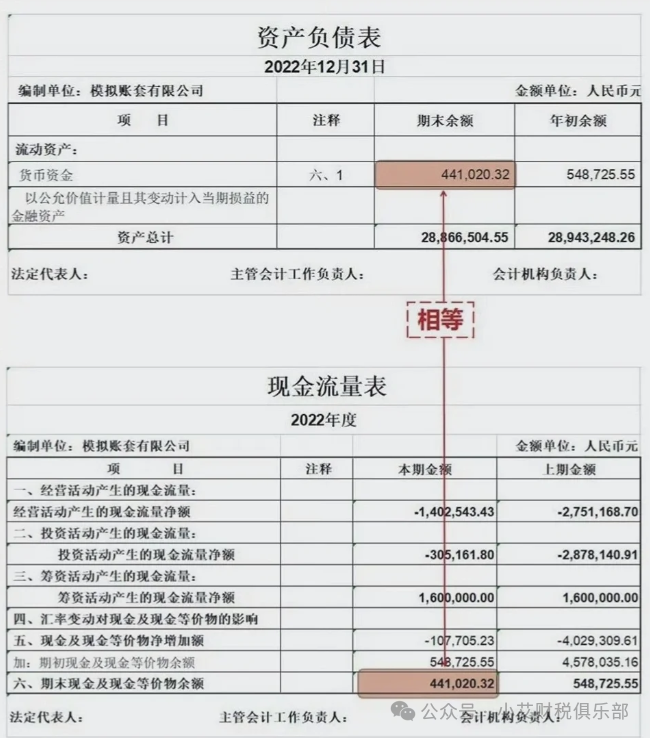

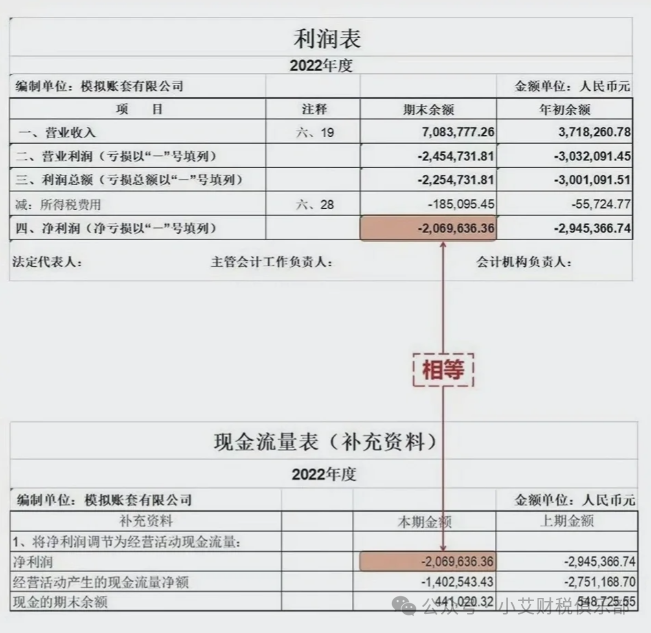

会计只学了一张表,那就是资产负债表。 利润表和现金流量表是资产负债表的一体两面。 利润表(损益表)反应的是一定期间的经营成果,即收入、成本、利润。 现金流量表反应的是一定期间内现金及现金等价物流入流出的情况。 但是最终都会反映到资产负债表上来。 资产负债表是一个时点表,表示某一个时刻,资产负债和所有者权益的情况。 利润表是一段录像,资产负债表是一张照片,期初数是录像的封面,期末数是录像的封底。 利润表上的净利润,如果没有分配,会回到资产负债表右下角,成为未分配利润的增加额,即未分配利润的期末数减去期初数。 资产负债表右边增加必然引起左边增加,即资产期末数增加。

现金流量表也一样,也是一段录像,只不过这段录像,它只录现金及现金等价物的进进出出。 现金流量表录像录到最后汇总,本期录入的所有金额,也就是现金及现金等价物的净增加额(如果是减少就是负数),然后加上资产负债表上货币资金的期初数,最后等于资产负债表上货币资金的期末数。

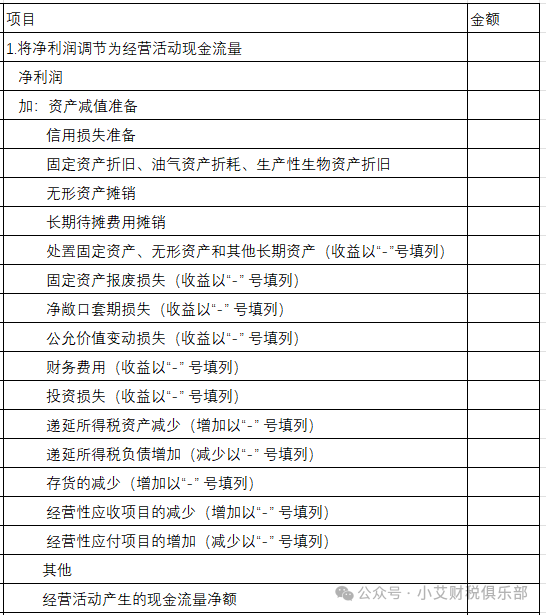

资产负债表是战前布局,利润表是战后分赃,现金流量表是分赃的保证,有利润不一定有现金。 因为要想获得收入,首先要有资产,通过资产的运营然后去抢占市场,创造收入。 收入增加必然引起资产增加,因为你把产品卖出去,要么取得应收账款,要么取得银行存款或库存现金。 同时结转成本。 资产结转成本费用,本质是分配,营业成本是分配给供应商的,管理费用是给管理人员的,销售费用是给销售人员的,财务费用是给债权人的,税金是给国家的。 如果本期增加的资产少于本期结转成本费用的资产,那净利润则为亏损,反之则为盈利。 如果净利润大于0,意味着通过收入增加的资产大于成本费用结转的资产(分配的资产)。 我们在分配资产的时候,一般给的都是货币资金,即现金。 假设通过收入形成的资产有很多不能变现,这个时候,就会出现,拖欠货款、拖欠工资、拖欠税金、利息等。 这个时候现金流出现问题。 因此,有利润不一定有现金。 假设公司净利润是80万,这80万形成了资产,但全是现金资产。 那我们看看到底会有多少现金。

调整后的利润为现金利润=80+10+2-10+5+3-10-10=78万 以净利润为起点,调整为经营活动现金流,口诀如下:

阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2025/1/7 12:06:31 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886