[点晴模切ERP]实例讲解产品成本计算的品种法

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

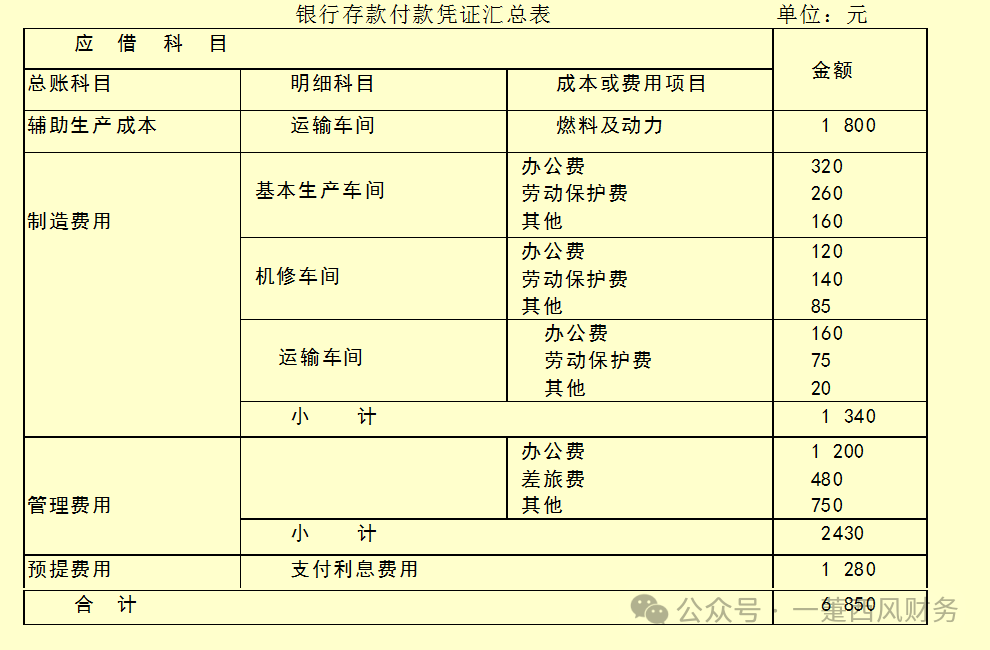

产品成本计算的品种法,以产品品种为成本计算对象来归集生产费用,计算产品成本的方法。它是工业企业计算产品成本最基本的方法之一,主要适用于大量大批生产的简单生产或管理上不要求分步骤计算成本的复杂生产,如发电、供水、采掘、玻璃制品和水泥生产等。简单生产,由于技术上的不可间断或工作地点的不可分离,只能由一个企业单独完成,不能由几个企业进行协作和分工。同时,由于生产过程较短,产品单一,一般没有在产品,即使有,也为数不多,数量也较稳定。 一、品种法的特点和适用范围 特点: (一)成本计算对象 成本计算对象就是产品品种 (二)成本计算期 成本计算一般也都是定期于每月月末进行 (三)费用在完工产品与在产品之间的分配 (1)在单步骤生产中,月末计算成本时,一般不存在尚未完工的在产品,或者在产品数量很小,因而可以不计算在产品成本。 (2)在一些规模较小,而且管理上又不要求按照生产步骤计算成本的大量大批的多步骤生产中,月末一般都有在产品,而且数量较多,选择适当的分配方法,在完工产品与月末在产品之间进行分配,以便计算完工产品成本和月末在产品成本。 二、品种法的计算程序和账务处理举例 举例: 假定某工业企业设有一个基本生产车间,大量生产甲、乙两手产品,其生产工艺过程属于单步骤生产。根据生产特点和管理要求,确定采用品种法计算产品成本。该企业设有机修和运输两个辅助生产车间。辅助生产车间的制造费用通过“制造费用”科目核算。产品成本包括“原材料”,“燃料及动力”,“工资及福利费”和“制造费用”四个成本项目。 下面以企业2018年6月份各项费用资料为例,说明产品成本计算的程序和相应的账务处理。 (1)根据各项费用的原始凭证和其他有关资料,编制各种费用分配表,分配各种要素费用。 1)根据6月份银行存款付款凭证汇总编制的各项货币支出(假定全部用银行存款支付)汇总表。

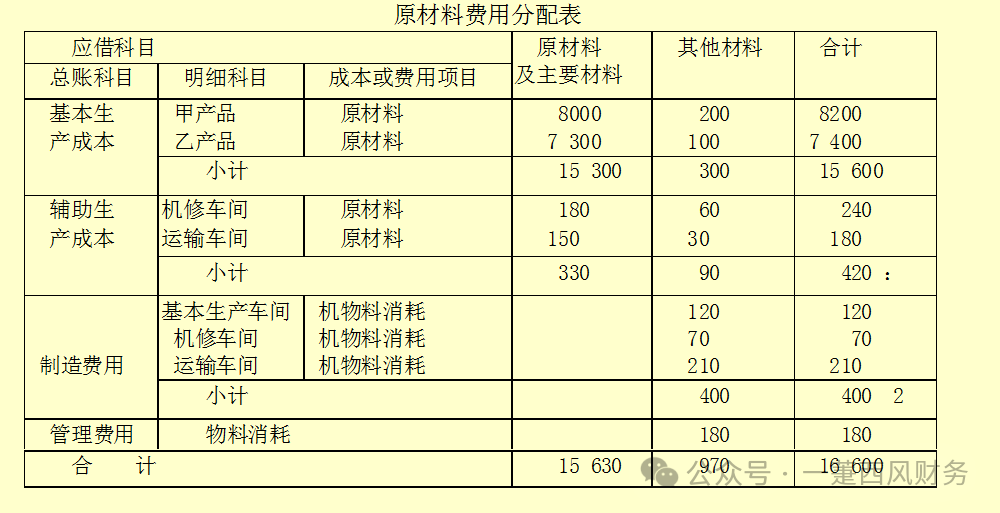

会计分录: 借:辅助生产成本 1800 制造费用 1340 管理费用 2430 预提费用 1280 贷:银行存款 6850 2)根据按原材料用途归类的领、退料凭证和有关的费用分配标准,编制原材料费用分配表

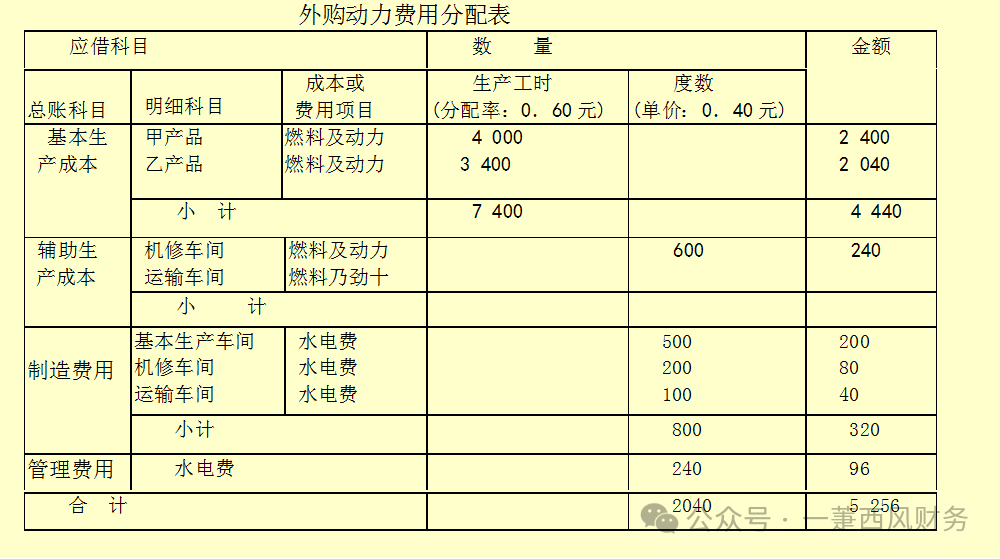

会计分录: 借:基本生产成本 15600 辅助生产成本 420 制造费用 400 管理费用 180 贷:原材料 16600 3)编制外购动力费用分配表

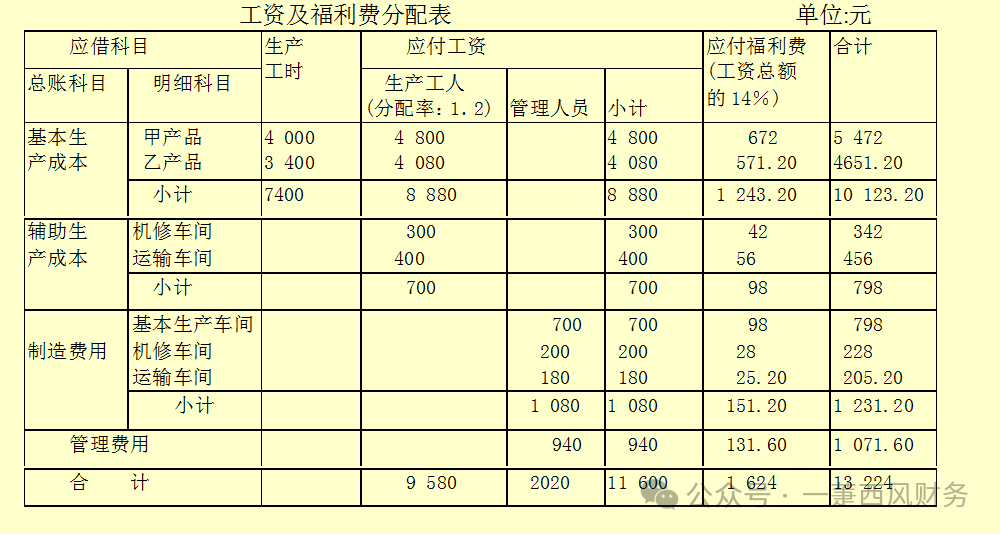

会计分录: 借:基本生产成本 4440 辅助生产成本 400 制造费用 320 管理费用 96 贷:应付账款(银行存款) 5256 4)编制工资及福利费分配表

会计分录: 借:基本生产成本 8880 辅助生产成本 700 制造费用 1080 管理费用 940 贷:应付工资 11600 借:基本生产成本 1243.2 辅助生产成本 98 制造费用 151.2 管理费用 131.6 贷:应付福利费 1624 5)编制折旧费用分配表

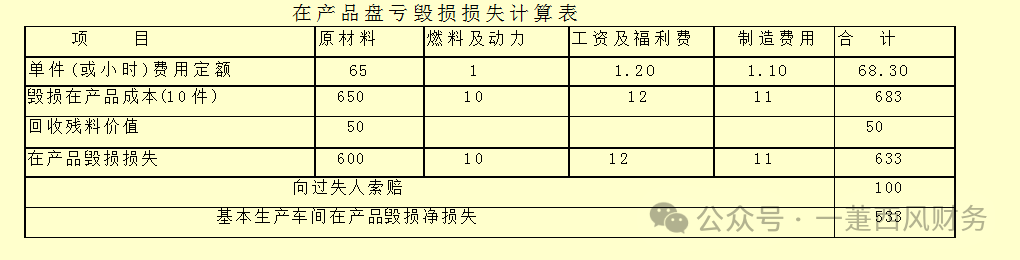

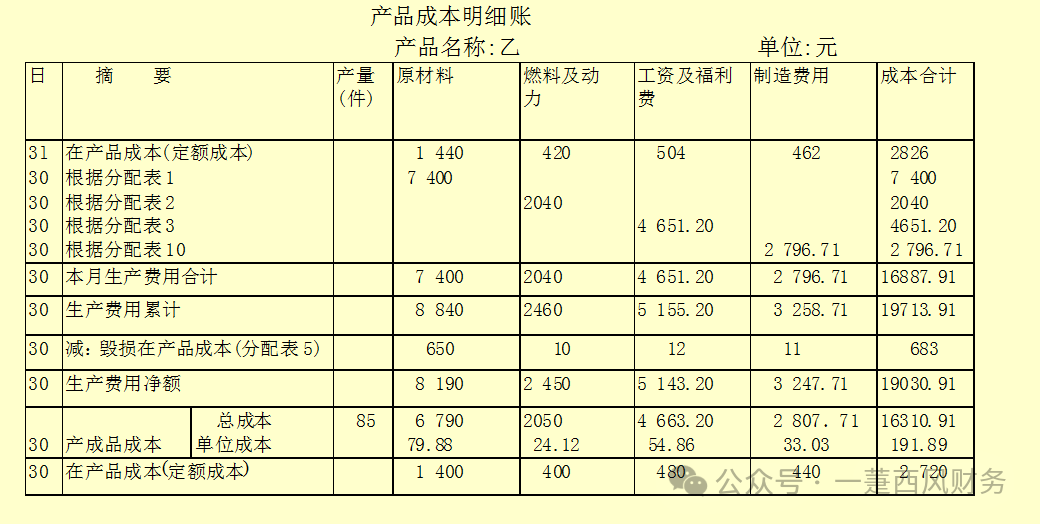

会计分录: 借:制造费用 1560 管理费用 680 贷:累计折旧 2240 (2)根据在产品盘存表和有关资料,计算在产品盘盈,盘亏和毁损价值。 乙产品的在产品毁损10件,按定额成本计价:在产品的单位原材料费用定额65元,定额工时10小时,每小时定额为:燃料及动力1元,工资及福利费1.2元,制造费用1.1元。

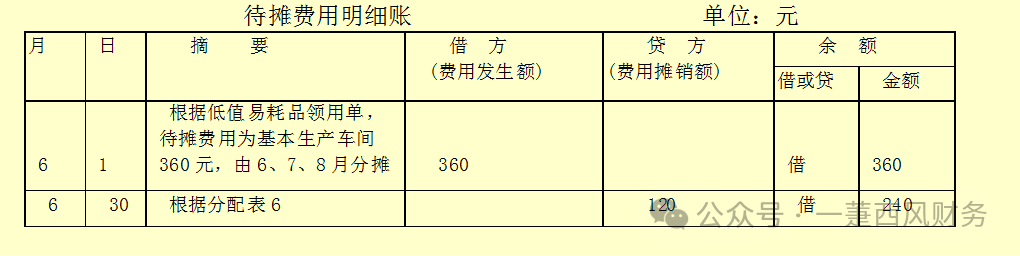

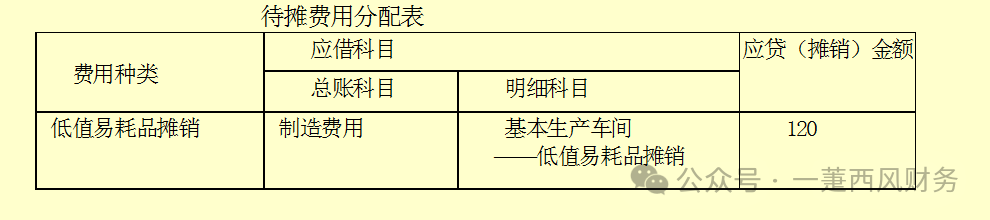

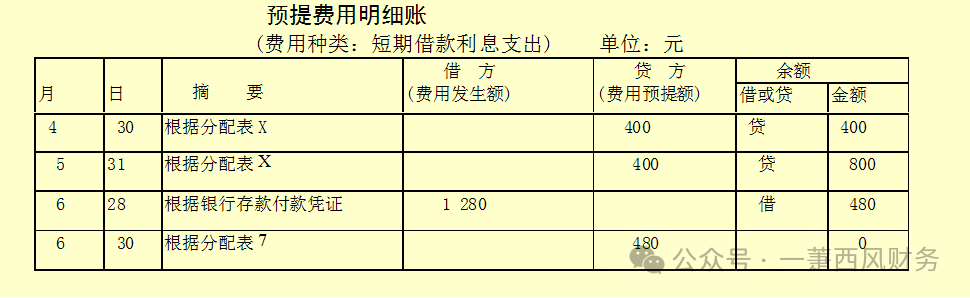

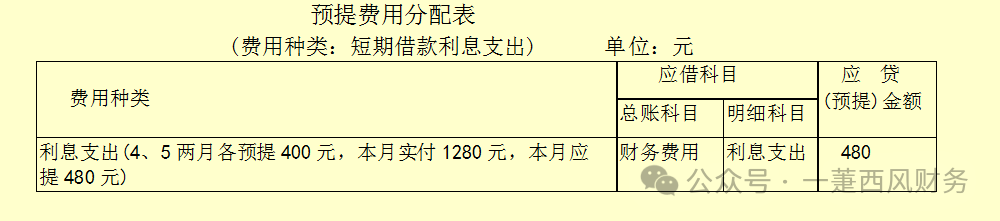

会计分录: 借:待处理财产损溢 683 贷:基本生产成本 683 借:原材料 50 其他应收款 100 基本生产成本 533 贷:待处理财产损溢 683 (3)根据待摊费用明细账和预提费用明细账,编制待摊费用分配表和预提费用分配表

会计分录: 借:制造费用 120 贷:待摊费用 120

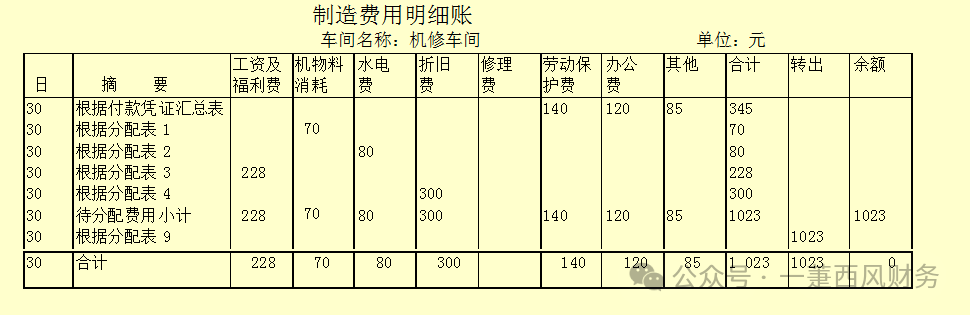

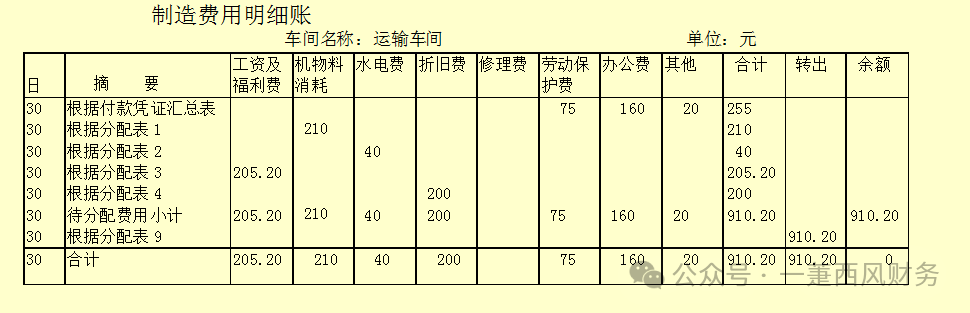

会计分录: 借:财务费用 480 贷:预提费用 480 (4)归集和分配辅助生产费用 1)根据上列各种费用分配表,登记辅助生产车间制造费用明细账

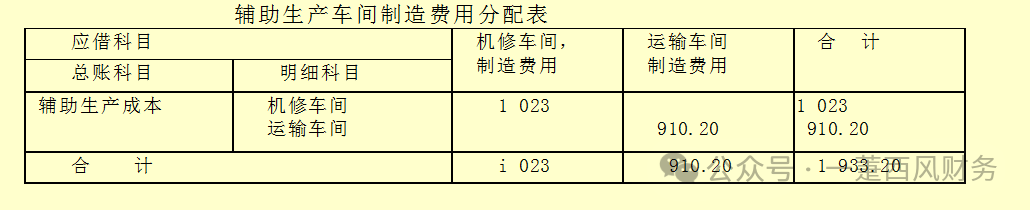

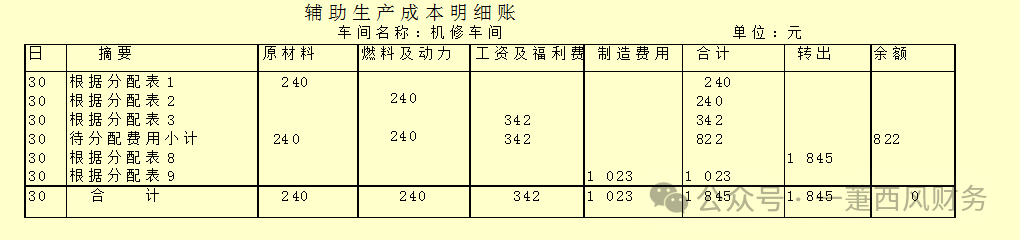

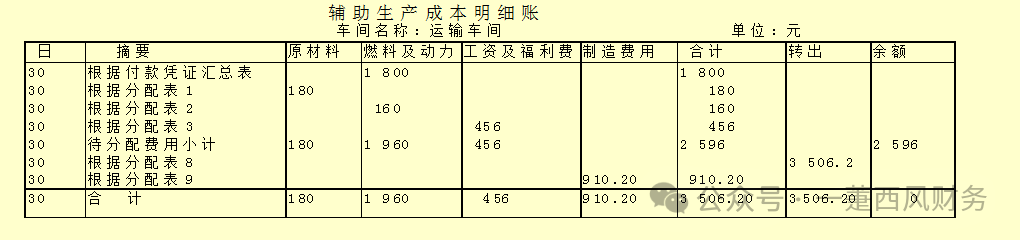

会计分录: 借:辅助生产成本 1933.2 贷:制造费用--辅助生产车间 1933.2 2)将辅助生产车间的制造费用分配转入辅助生产成本明细账,归集辅助生产费用。

3)根据上列各种费用分配表,登记辅助生产成本明细账

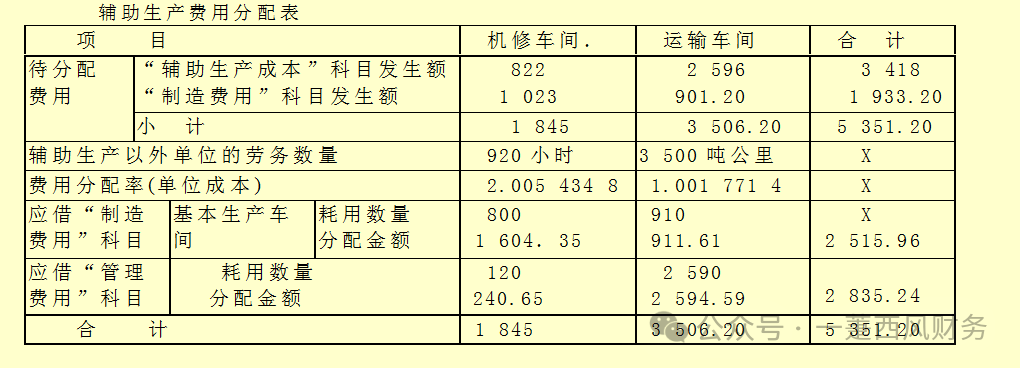

4)采用直接分配法分配辅助生产费用,机修车间提供修理劳务960小时,其中为运输车间修理40小时,为基本生产车间修理800小时,为行政管理部门修理120小时。运输车间提供运输劳务3600吨公里,其中为机修车间运输100吨公里,为基本生产车间运输910吨公里,为行政管理部门2590吨公里。

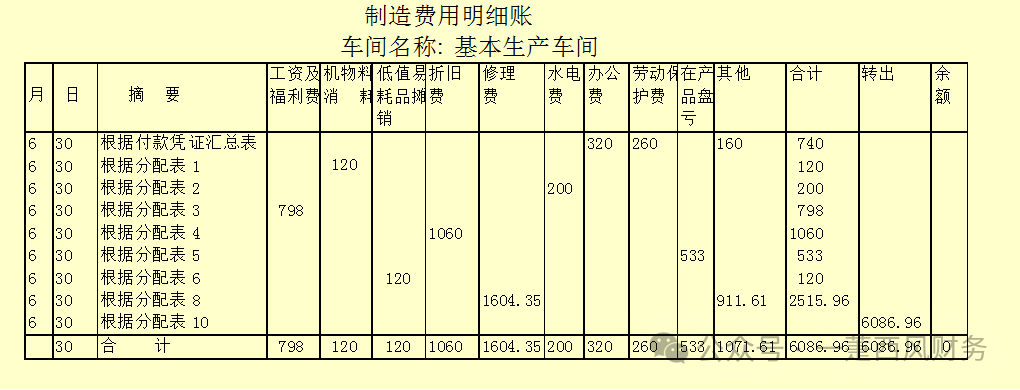

会计分录: 借:制造费用--基本生产车间 2515.96 管理费用 2835.2 贷:辅助生产成本 5351.20 (5) 归集和分配基本生产车间的制造费用 1)登记基本生产车间制造费用明细账

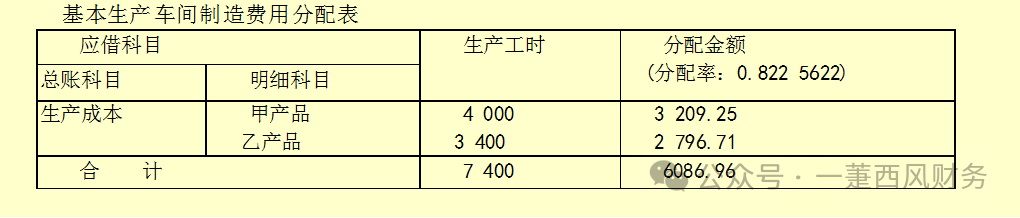

2)编制基本生产车间制造费用分配表

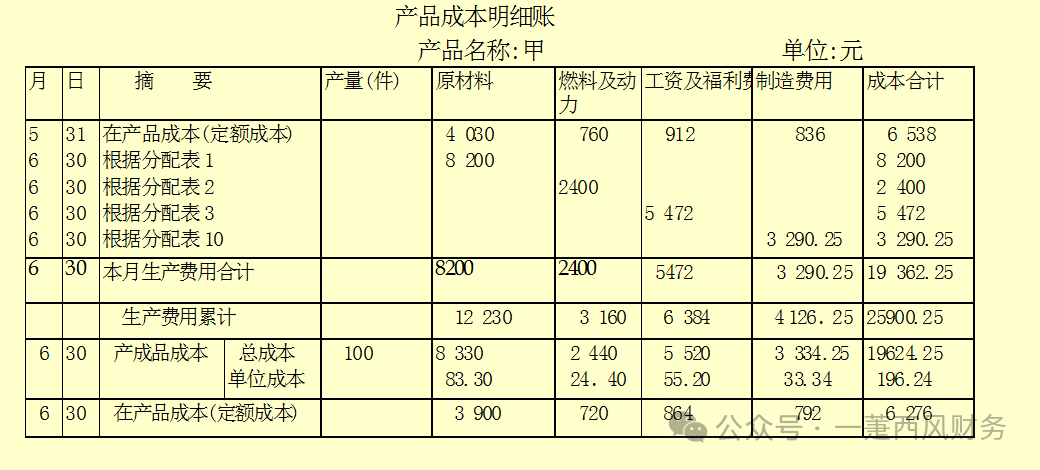

会计分录: 借:基本生产成本 6086.96 贷:制造费用——基本生产车间 6086.96 (6)登记产品成本明细账,归集甲,乙产品的生产费用,并采用适当的方法,分配计算甲乙产品的完工产品成本和月末在产品成本。 1)登记产品成本明细账

借:产成品——甲产品 19624.25 ——乙产品 16310.91 贷:基本生产成本 35935.16 (7)汇编产成品成本汇总表

阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2025/1/7 11:48:40 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886